2026年5月26日

大阪府守口市にある『野村和也税理士事務所』のWEBサイトです。守口市だけでなく門真市、寝屋川市、大東市や、神戸、京都など関西地域の個人事業主、経営者様のサポートをしております。

【大阪府守口市】野村和也税理士事務所

06-6997-3777

09:00~18:00(月〜金)

個人事業主・法人向けの節税対策33選【税理士が紹介!】

【個人事業・法人】出来るだけ会社にお金を残す為の節税方法まとめ

こんにちは!大阪府守口市にある「野村税理士事務所」です。

今回は個人事業主、法人それぞれに向けて、節税対策をまとめてご紹介させて頂きます。

今現在法人として会社を経営していたり、個人事業主で節税対策に興味があると言う事なら是非チェックしてみて下さいね。

尚、節税対策と言っても今回は基本的なものばかりで、実際には業種ごとに違った節税対策などがあり、全てにおいて応用できるかと言うと難しいかもしれません。

税理士として最初に言わせて頂くと、出来れば細かい節税対策などは税理士に任せて、本来経営者の方や個人事業主の方は、利益を上げて事業をより良くする為に時間を使って頂きたいと考えております。

このページで分かる事

個人事業主が納める税金の種類

では最初に、個人事業主が納める税金、個人事業主の方が使える節税対策についてご紹介させて頂きます。

個人事業主が納める主な税金は以下の4種類で、そのうち自分で税額を計算して申告と納税を行う必要があるのが所得税と消費税になります。

| 所得税 | 毎年1月1日から12月31日までの1年間の所得に対して課される税金(国税)です。 所得の合計額から、所得控除額を差し引いた額(課税所得額)に税率をかけて計算します。 個人事業主の所得税の税率は超過累進課税制度が採用されているため、課税所得額によって税率が異なり、所得額が上がるほど税率も上がる仕組みになっています。 【所得税の計算式】 ・課税所得額(所得−所得控除)× 税率−税額控除=納税額 確定申告の期限は、基本的に翌年の2月16日から3月15日までとなっています。 |

| 住民税 | 住民税は、市区町村や都道府県に対して納める税金 (地方税)で、前年の所得に対して課税されます。 所得税の確定申告後、市区町村から送付される納税通知書に記載された税額を一括または年4回に分けて納付します。 【住民税の計算式】 ・所得割(所得額に応じて計算)+ 均等割(定められている額)=納税額 |

| 個人事業税 | 個人事業税は、個人事業主が都道府県に納める税金で、事業内容に応じて課税されるため課税対象とならない業種もあります。 所得税の確定申告後、都道府県から送付される納税通知書に記載された税額を年2回に分けて納付します。 課税対象となる業種であっても、事業所得が290万円以下の場合は支払う必要はありません。 【個人事業税の計算式】 ・(事業売上 − 必要経費 − 各種控除 − 事業主控除290万円)× 税率 = 納税額 |

| 消費税 | 消費税は、前々事業年度の売上高が1,000万円を超えた個人事業主に対して課される税金(国税)です。 消費税は国税となるため、所得税と同様に確定申告をして納税する必要があります。 消費税の計算は、「原則課税方式」または「簡易課税方式」により計算します。 【消費税の計算式】 ・ 原則課税方式 (課税売上高×10%)-(課税仕入高×10%)= 納税額 ・ 簡易課税方式 (課税売上高×10%)-(課税売上高×10%×みなし仕入率)= 納税額 |

個人事業主の基本的な節税対策13選

必要経費を見直して計上する

事業に関わる費用は、すべて必要経費として計上することができます。必要経費をできる限り多く計上し所得額を減らすことが、最も基本的な節税対策になります。

必要経費として認められている勘定科目

まずは、必要経費として計上できる「勘定科目」についてしっかりと知っておきましょう。

必要経費として認められている勘定科目には、以下のようなものが挙げられます。

| 給料賃金 | 従業員の給料、賞与など |

| 専従者給与 | 青色事業専従者の給料、賞与など |

| 福利厚生費 | 忘年会の飲食代 、慰安旅行、健康診断費用など |

| 地代家賃 | 事業用の建物、駐車場などの賃借料など |

| 水道光熱費 | 水道代、電気代、ガス代など |

| 通信費 | 電話代、インターネット料金、切手代、ファックス代など |

| 消耗品費 | 文房具類、事務用品などの10万円未満の備品の費用 |

| 荷造運賃 | 商品発送にかかった費用、消耗品や配送料など |

| 旅費交通費 | 電車賃、バス代、タクシー代、駐車場代、ガソリン代、宿泊費など |

| 接待交際費 | 取引先との飲食代、得意先への贈答品代、慶弔見舞金など |

| 広告宣伝費 | 新聞、雑誌、パンフレット、名刺、看板など、宣伝のためにかかる費用 |

| 租税公課 | 事業税、固定資産税、消費税、自動車税、不動産取得税、 登録免許税、印紙税など |

| 減価償却費 | 事業用の建物、自動車、機械などの減価償却資産 |

| 利子割引料 | 事業資金借入金の利息など |

| 貸倒金 | 取引先から回収不能となった 売掛金、未収金、貸付金など |

| 貸倒引当金 | 売掛金や貸付金の貸し倒れによる損失に備えた見積金額 |

| 損害保険料 | 事務所の地震保険、火災保険、自動車保険など |

| 修繕費 | 事務所や店舗、自動車、パソコンなどの修理費など |

| 外注工賃 | 外注に依頼した工事、修理、加工などの費用 |

| 雑費 | 上記にあてはまらない費用 |

自宅兼事務所の場合は按分して経費に計上

按分とは、 ある支出がプライベート用と事業用の双方が混ざったものである場合、事業で使用する比率分のみを経費に計上することを言います。

自宅で仕事している場合は、家賃や共益費、駐車場代、水道光熱費、固定電話代、インターネット料金などを、家事按分して計上することが可能です。

また、自宅の自動車を事業用と共用している場合も、同じように業務に使用した分を経費として計上することができます。

※車両の購入代金、車両保険料、車検費用、ガソリン代、高速代、駐車場代など

控除を見直して計上する

必要経費と同様に、控除の額が増えるほど課税金額は少なくなります。計上漏れのないよう、控除できる項目についても知っておきましょう。

大きく分けると「所得控除」「税額控除」の2種類の控除があり、所得控除は、総所得額(課税される利益の額)から差し引くことができる控除、税額控除は所得税額(税額そのもの)から差し引くことができる控除です。

所得控除

主な所得控除には、以下のようなものがあります。

| 基礎控除 | 全納税者が対象となる控除です。納税者本人の合計所得額に応じて控除額が変わります。 2,400万円以下 ・・・48万円 2,400万円超2,450万円以下 ・・・32万円 2,450万円超2,500万円以下 ・・・16万円 2,500万円超 ・・・0円 |

| 配偶者控除 | 生計をともにする控除対象配偶者がいる場合、合計所得に応じて、一定の金額の所得控除が受けられます。(※配偶者の給与収入103万円以下であること) ・納税者本人の合計所得 900万円以下 ・・・38万円 900万円超950万円以下 ・・・26万円 950万円超1,000万円以下 ・・13万円 |

| 扶養控除 | 生計をともにする控除対象となる扶養親族がいる場合、一定の金額の所得控除が受けられます。(※扶養親族の給与収入103万円以下であること) ・扶養親族の年齢 16歳以上・・・38万円 19歳以上23歳未満・・・63万円 23歳以上70歳未満・・・38万円 70歳以上(同居以外)・・・48万円 70歳以上(同居)・・・58万円 |

| 障害者控除 | 本人または生計をともにする配偶者、扶養親族が障害者である場合、一定の金額の所得控除が受けられます。 障害者・・・27万円 特別障害者・・・40万円 同居特別障害者 ・・・75万円 |

| 勤労学生控除 | 納税者自身が勤労学生である場合、一定の金額の所得控除を受けることができます。 控除額 27万円 |

| 医療費控除 | 本人または生計をともにする配偶者、扶養親族のために支払った医療費が一定額を超える場合に受けられる控除です。 ・年間の医療費支払いが10万円(または総所得金額など×5%のいずれか少ない額)以上の場合 ・対象医薬品を12,000円以上購入した場合 |

| ひとり親控除 | 納税者がひとり親(以下の要件に当てはまる人)である場合に一定の金額の所得控除を受けることができます。 ※寡婦、寡夫である者を除きます。 ・その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと ・生計を一にする子(総所得金額等が48万円以下)がいること ・合計所得金額が500万円以下であること 控除額 35万円 |

| 寡婦控除 | 「ひとり親」に該当せず、次のいずれかに当てはまる場合に、一定の金額の所得控除を受けることができます。 ・ 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人 ・ 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人 控除額 27万円 |

| 雑損控除 | 火災、水害、地震などの災害や盗難などで資産に被害を受けた場合 に、一定の金額の所得控除を受けることができます。 |

| 寄附金控除 | 国や地方公共団体、特定の法人などに寄附をした場合、寄附金控除として所得控除を受けることができます。 |

| 社会保険料控除 | 本人または生計をともにする配偶者や、その他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。 ・健康保険、国民年金、介護保険、労働保険、国民年金基金など |

| 生命保険料控除 | 生命保険料、介護医療保険料及び個人年金保険料を支払った場合に、一定の金額の所得控除を受けることができます。 |

| 地震保険料控除 | 特定の損害保険等の保険料又は掛金を支払った場合は、一定の金額の所得控除を受けることができます |

| 小規模企業共済等掛金控除 | 小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。 |

税額控除

主な税額控除には、以下のようなものがあります。

| 配当控除 | 総合課税の配当所得(株式投資などによる配当金など)がある場合に、原則として、配当所得の金額の10%又は5%に相当する金額について、税額控除が受けられます。 |

| 外国税額控除 | 所得の中に外国で生じた所得があり、その所得に対してその外国の法令により所得税に相当する税金が課税されている場合に、一定額の税額控除を受けられます。 |

| 政党等寄附金特別控除 | 政党又は政治資金団体に対して政治活動に関する一定の寄附金を支払った場合に、寄附金控除(所得控除)の適用を受ける場合を除き、 一定額の税額控除を受けられます。 |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人等に対して一定の寄附金を支払った場合に、寄附金控除(所得控除)の適用を受ける場合を除き、一定額の税額控除を受けられます。 |

| 公益社団法人等寄附金特別控除 | 一定の寄附金のうち、次のいずれかの法人に対するものについては、寄附金控除(所得控除)の適用を受ける場合を除き、一定額の税額控除を受けられます。 ・公益社団法人及び公益財団法人 ・学校法人等 ・社会福祉法人 ・更生保護法人 |

| (特定増改築等)住宅借入金等特別控除 | 住宅の新築、取得又は増改築等をした場合に、一定額の税額控除を受けられます。 |

| 住宅耐震改修特別控除 | 住宅耐震改修をした場合に、一定額の税額控除を受けられます。 |

| 住宅特定改修特別税額控除 | バリアフリー改修工事 、省エネ改修工事 、多世帯同居改修工事 、耐久性向上改修工事をした場合に、一定額の税額控除を受けられます。 |

| 認定住宅新築等特別税額控除 | 認定長期優良住宅 、 認定低炭素住宅の取得をした場合に、一定額の税額控除を受けられます。 |

青色申告をする

確定申告には、青色申告と白色申告がありますが、個人事業主が節税対策を行う上で、白色申告より青色申告の方が大きな節税効果が期待できます。

青色申告でしか受けられない控除、経費として計上できるものには、主に以下のようなものがあります。

| 青色申告特別控除 | 所得金額から65万円、55万円、10万円のいずれかの控除を受けることができます。 |

| 青色専従者給与 | 事業主が生計をともにする配偶者、または親族に支払った給与を経費として計上することができます。 |

| 純損失又は雑損失の繰越控除 | 純損失(赤字)の金額は、青色申告をしている年分の純損失に限り、翌年以降3年間の所得の金額から繰越控除を受けることができます。 |

青色申告特別控除65万円の適用要件

青色申告をする上で、一番のメリットとも言える青色申告特別控除の最高額65万円を受けるためには、以下の適用要件が必要です。

適用要件

- 事業所得、もしくは事業規模の不動産所得であること

- 正規の複式簿記で記帳してあること

- 貸借対照表、損益計算書を確定申告書に添付して申告すること

- 申告期日内に申告をすませること

- e-Taxによる電子申告書、または電子帳簿保存を行うこと

e-Taxによる電子申告書、または電子帳簿保存を行っていない場合は控除額は55万円に、また上記の適用要件をすべて満たしていない場合は控除額が10万円になります。

少額減価償却資産の特例を活用する

白色申告では、備品などの購入費用が10万円以上のものは、固定資産として減価償却というかたちで、必要経費として分割で計上することになります。

しかし青色申告者であれば、備品などの購入費用が10万円以上30万円未満の固定資産について、必要経費として一括で計上することが可能です。

短期前払費用の特例を活用する

継続的にサービスの提供を受けるために前払いした費用(ネット回線使用量・不動産の賃貸料・機械装置の保守料など)のうち、一定の契約に基づき、当期の費用として計上することが可能です。

原則として、継続的なサービスの提供を受けるために前払いした費用は、サービスを受ける期間のものとして計上する必要がありますが、適用要件をすべて満たしている場合に限り、当期の費用として計上することができます。

短期前払費用の特例を受けるためには、以下の適用要件が必要です。

適用要件

- 前払費用を支払った日から1年以内に提供を受けるサービスであること

- 継続的な提供を受けるサービスであること

- 実際に費用を支払っていること

- 年払いに関して記載された契約書があること

- 該当するサービスの提供において、毎年継続して同じ方法で必要経費として計上すること

- 売上にかかる費用ではないこと

国民年金前納割引制度を活用する

国民年金保険料は、その年に支払った保険料が社会保険料控除の対象となり、所得控除を受けることができますが、国民年金には前納割引制度があり、2年度分を前納することが可能です。

1年度分を前納すると年間3,540円、2年度分を前納すると2年分で14,590円の割引が適用されます。

この制度を利用すると、対応する各年の所得控除として受けることもできますし、その全額を支払った年の所得控除として受けることもできます。

所得が大きく増加しそうな年に、この制度を活用し2年度分を前納することで、節税効果が見込めるだけでなく、割引によりお得に国民年金保険料を納付することができます。

個人年金に加入する

国民年金保険とは別で任意の個人年金に加入し、個人年金保険料を支払うことで、その支払い金額に応じて一定額の所得控除を受けることができます。

配偶者の個人年金保険料を支払っている場合、その保険料に対しても所得控除を受けられます。

個人年金保険料の控除額は、平成24年1月1日以降契約分(新制度)と、平成23年12月31日以前契約分(旧制度)とで、計算の方法に違いがあり控除金額が異なります。

個人年金保険料控除額の計算方法

新制度※平成24年1月1日以降の契約

年間の支払い金額と計算式

- 20,000円以下 ・・・支払保険料の全額

- 20,000円超 40,000円以下・・・(支払保険料等×1/2)+10,000円

- 40,000円超 80,000円以下 ・・・(支払保険料等×1/4)+20,000円

- 80,000円超 ・・・一律40,000円

旧制度※ 平成23年12月31日以前の契約

年間の支払い金額と計算式

- 20,000円以下 ・・・支払保険料の全額

- 20,000円超 40,000円以下・・・ (支払保険料等×1/2)+12,500

- 40,000円超 80,000円以下 ・・・ (支払保険料等×1/4)+25,000円

- 80,000円超 ・・・ 一律50,000円

新制度での契約では最高40,000円、旧制度の契約では最高50,000円の控除を受けることができます。

生命保険や介護医療保険に加入する

個人年金保険と同様に、生命保険・介護医療保険についても、加入して保険料を支払うことで、その支払い金額に応じて一定額の所得控除を受けることができます。

配偶者の生命保険料・介護保険料を支払っている場合、その保険料に対しても所得控除を受けられます。

生命保険料の控除額は、平成24年1月1日以降契約分(新制度)と、平成23年12月31日以前契約分(旧制度)とで、計算の方法に違いがあり控除金額が異なります。

生命保険料控除額の計算方法

新制度※平成24年1月1日以降の契約

年間の支払い金額と計算式

- 20,000円以下 ・・・支払保険料の全額

- 20,000円超 40,000円以下・・・(支払保険料等×1/2)+10,000円

- 40,000円超 80,000円以下 ・・・(支払保険料等×1/4)+20,000円

- 80,000円超 ・・・一律40,000円

旧制度※ 平成23年12月31日以前の契約

年間の支払い金額と計算式

- 20,000円以下 ・・・支払保険料の全額

- 20,000円超 40,000円以下・・・ (支払保険料等×1/2)+12,500

- 40,000円超 80,000円以下 ・・・ (支払保険料等×1/4)+25,000円

- 80,000円超 ・・・ 一律50,000円

新制度での契約では最高40,000円、旧制度の契約では最高50,000円の控除を受けることができます。

介護医療保険料控除額の計算方法

新制度※平成24年1月1日以降の契約

年間の支払い金額と計算式

- 20,000円以下 ・・・支払保険料の全額

- 20,000円超 40,000円以下・・・(支払保険料等×1/2)+10,000円

- 40,000円超 80,000円以下 ・・・(支払保険料等×1/4)+20,000円

- 80,000円超 ・・・一律40,000円

介護医療保険料控除は、平成22年度の税制改正により新たに創設されたものです。

平成24年1月1日以後に契約した医療保険、医療費用保険、介護保障保険、介護費用保険などが控除の対象となり、最高40,000円の控除を受けることができます。

共済に加入する

共済とは、一定の地域や職域などで構成される団体で、万が一の場合に備えて組合員がそれぞれ掛け金を出し合い、万が一の時にはその共済金を受け取れるといった仕組みになっています。

共済に加入して支払った掛け金は、その支払い金額に応じて所得控除を受けることができます。

支払う金額によっては、大きな所得控除となるため、高い節税効果が期待できるほか将来の資金確保にもつながります。

小規模企業共済

小規模共済とは、退職金制度のようなもので、個人事業をやめたときや、個人事業の廃業などによって経営者を退任した場合などに備えて、毎月資金を積み立て、廃業時などにその共済金を受け取れるといった制度です。

小規模企業共済の掛け金月額は、1,000円~70,000円までの範囲で選ぶことが可能、その年に支払った掛け金の全額が、所得控除の対象となります。

掛け金月額が70,000円の場合12ヶ月で840,000円になるので、 最高84万円もの控除が受けられるということになります。

また、積み立てた共済金は一括で受け取る、または分割で受け取ることが可能です。

一括で受け取る場合には「退職所得」として、分割で受け取る場合には「公的年金等」として、共済金を受け取る際にも控除を受けることができます。

中小企業倒産防止共済(経営セーフティ共済)

中小企業倒産防止共済とは、取引先の倒産などで売掛金の回収ができなくなってしまった場合などに備えるための制度です。

万が一の時には、それまで支払った掛け金の最高10倍(8,000万円が上限)の融資を、無担保・無保証人で借り入れすることができます。

掛け金月額は、5,000円から20万円まで5,000円単位で選ぶことが可能、支払った掛け金の全額を、事業の必要経費として計上することができます。

掛け金月額が20万円の場合12ヶ月で240万円になるので、最高240万円もの控除が受けられるということになります。

また、共済の掛け金は800万円まで積み立てすることが可能で、掛け金の納付日数が12カ月以上であれば解約することができます。

解約の際には、掛金納付日数に応じて掛け金総額の一定割合の額を、解約手当金として受け取ることができます。

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

| 1ヶ月~11ヶ月 | 0% | 0% | 0% |

| 12ヶ月~23ヶ月 | 80% | 85% | 75% |

| 24ヶ月~29ヶ月 | 85% | 90% | 80% |

| 30ヶ月~35ヶ月 | 90% | 95% | 85% |

| 36ヶ月~39ヶ月 | 95% | 100% | 90% |

| 40ヶ月以上 | 100% | 100% | 95% |

- 任意解約・・・下記の理由に該当しない解約

- みなし解約・・・事業主の死亡、法人の解散・分割などによる解約

- 機構解約・・・掛け金の滞納や不正行為があったときの機構側からの解約

解約手当金は個人事業所得として算入されるため、所得税率の高いときに掛け金を支払って控除を受け、所得税率の低いときに解約手当金を受け取るのが節税対策として有効です。

個人型確定拠出年金(iDeCoイデコ)に加入する

個人型確定拠出年金(iDeCoイデコ)とは、自分のための年金を自分で作るといった制度です。

毎月一定の掛け金を積み立てし、「定期貯金・保険・投資信託」などの金融商品で運用し、60歳以降に一時金として、または年金として受け取ることができる仕組みになっています。

iDeCoに加入すると、3つのタイミングで節税メリットがあります。

1.積み立て時の節税メリット

積み立ては月額5,000円から始めることが可能で、個人事業主の場合だと最高6万8000円まで積み立てすることができます。(※国民年金基金や付加保険料と合わせて6万8000円が限度)

積み立て金の全額が所得控除の対象となり、所得税・住民税が軽減されます。

2.運用時の節税メリット

通常、投資信託など金融商品での運用には税金がかかりますが、iDeCoで運用した場合には、運用益がすべて非課税になります。

3.受け取り時の節税メリット

積み立てた資金は、60歳以降に一時金または年金として受け取れますが、一時金として受け取る場合は「退職所得」として、年金として受け取る場合は「公的年金」として控除を受けることができます。

また、受け取り方法に関わらず一定の金額まで非課税になります。

ふるさと納税を活用する

ふるさと納税は、居住地以外で自分が応援したい各都道府県の地方自治体に、寄付をすることができる制度です。

ふるさと納税をすることで、その地域の特産品などを返礼品として受け取ることができ、寄付金額の一部が、翌年の所得税・住民税から還付されるかたちで控除を受けることが可能です。

寄付金額から2,000円を引いた額が控除として還付されますが、控除を受けることができるふるさと納税の上限は、年収や家族構成によって異なります。

事業を法人化する

事業が発展して利益が増えてきているようなら、事業を法人化することで、大きな節税効果が得られる可能性があります。

個人事業主の場合、毎年所得に応じて所得税と住民税が課されます。所得が増加するにつれて税率は増えていき、所得税と住民税合わせて税率は最大55%まで上がっていきます。

一方法人の所得(利益)には法人税が課されますが、法人税は所得税と違って税率の増え幅が少なくほぼ一定率になっています。

法人税の税率(資本金1億円以下に限る)

- 800万円以下・・・15%

- 800万円超 ・・・23.2%

所得税率が、法人税率よりも高くなるようであれば、法人化を検討する目安と言えるでしょう。

他に、事業を法人化することでどのような節税メリットがあるのか、主なものを以下にまとめました。

法人化による節税メリット

| 給与所得控除 | 社長として、従業員と同じく会社からの給与を受け取ることができ、社長の給与も会社の経費として計上することが可能。さらに給与所得控除の対象になります。 |

| 出張手当 | 個人事業主の場合には認められていない「出張手当」「慶弔規定」 などで経費枠を拡大することが可能。 |

| 退職金制度 | 法人化すると「退職金制度」を設けることが可能。受け取った金額から退職所得控除として一定額の控除を受けることができ、所得税がかかるのはその控除後の額の半分になります。 |

| 赤字の繰越・繰戻 | 個人事業主の場合では、赤字を3年間分しか繰越できませんが、法人の場合は10年間分を繰り越すことが可能。繰り越した赤字額は翌年以降に繰り越すことができ、所得から控除することが可能です。 |

税理士を活用する

ここまでご覧頂いて分かるように、個人事業主の節税対策にはさまざまな方法があります。

しかし、自分ですべて行うとなると業種ごとで節税方法も異なるため、時間と労力、さらにある程度の知識も必要になってきます。

「自分では節税は難しい」「効率的に節税対策をしたい」ということなら、税理士に相談してみるのも一つの方法です。

法人企業で使える基本的な節税対策20選

続いて、法人企業の方が使える節税対策についてご紹介させて頂きます。

役員報酬を見直す

役員報酬の設定は、法人企業の節税対策として『王道』とされており、バランス良く役員報酬を設定することで高い節税効果が期待できます。

役員報酬とは、会社の役員(取締役・会計参与・監査役・執行役・会計監査人など)に支払う報酬で、役員報酬は損金(会社の経費)として計上することが可能です。

ただし、損金として計上するには以下のような条件があります。

役員報酬を損金として計上するための条件

- 役員報酬の決定は、会社設立後の3ヶ月以内に行う

- 役員報酬の変更は、会社設立時もしくは事業年度開始から3ヶ月以内に行う

- 毎月定額が支払われること(定期同額)

- 賞与を支給する場合は税務署に届出をする(事前確定届出給与)

また、役員報酬の増やしすぎには注意が必要です。役員報酬を増やすことにより法人税は抑えられますが、その分個人が支払う所得税や住民税の負担は増えます。そのため、バランスよく役員報酬の設定を行うことが重要です。

税の優遇制度を利用する

一定の条件を満たしていれば、国の優遇税制(税額控除)を受けることができます。法人が利用できる優遇税制には以下のようなものがあります。

中小企業経営力強化税制

中小企業等経営強化法の認定を受けた「経営力向上計画」に基づいて、設備投資を行った場合に、即時償却又は税額控除(10%)のいずれかを適用できる制度。

所得拡大促進税制

中小企業が雇用者への給与等の支給額を前年度より増加させ、一定の要件を満たす場合、その増加額の15%の税額控除を受けることができる制度。(※法人税額の20%が上限)

中小企業投資促進税制

生産性向上等を図るため、一定の設備投資を行った場合に、特別償却(30%)又は税額控除(7%)のいずれかを適用できる制度。

旅費規程を設定し出張手当を計上する

旅費規程を設定することで、「出張手当」としてその全額を損金に計上することが可能です。

税務調査対策のためにも「交通費・宿泊費・食事代」などの支給額を、しっかりと設定しておきましょう。

交際費・会議費を計上する

交際費・会議費は損金として計上することが可能です。交際費・会議費には以下のようなものが該当します。

- 交際費・・・得意先や仕入れ先など事業に関係のある者に対する、接待費、飲食費、慶弔費、贈答品などにかかる費用。

- 会議費・・・会議を行う場所で提供する飲食物(茶菓子・弁当など)の費用 。また参加者の数で割って1人当たりの金額が5,000円以下の飲食費用も会議費として計上することができます。

交際費として計上できる限度額は会社の規模によって異なります。

交際費の限度額

- 資本金1億円超の会社・・・交際費等の額のうち、接待飲食費の50%を損金として計上できます。

- 資本金1億円以下の会社・・・支出交際費等の額の全額(年間800万円まで)、または交際費等の額のうち接待飲食費の50%までを損金として計上することができます。

社内旅行費を計上する

社員との旅行費用は、一定の条件を満たすことで福利厚生費として全額計上することが可能です。

社内旅行費には、宿泊費・往復の交通費・飲食費・観光費用・旅行保険などが該当します。

福利厚生費として計上するには以下のような条件があります。

福利厚生費として計上するための条件

- 旅行の期間が4泊5日以内であること

- 社員旅行の参加者の割合が全体人数の50%以上であること

- 社員1人あたりの旅行費は10万円程度が上限

広告宣伝費を計上する

広告の宣伝にかけた費用は、損金として計上することが可能です。

広告宣伝費には、新聞・雑誌・テレビ・ラジオなどの費用、ポスター・チラシなどの作成費用、会社案内・パンフレットなどの作成費用、求人広告費用など、さまざまな種類のものが該当します。

ただし、広告宣伝費を計上する場合、事業年度の終了までに広告が掲載されているのが条件になっているので、広告の掲載日などは事前にきちんと確認しておきましょう。

消耗品を購入して計上する

事務用品などの消耗品は、損金として計上することが可能です。

消耗品は原則、消耗した時点で損金として計上することとされていますが、以下の条件を満たすことで年度の損金として計上することが可能です。

年度の消耗品として計上するための条件

- 毎年継続的に消耗するものであること

- 毎年一定数量を購入するものであること

- 毎年損金の計上を継続すること

筆記用具・文房具類などの事務用品、コピー用紙・プリンタのインク、作業で使用するタオルやボルトなどの作業用消耗品、段ボールなどの包装材料などが該当します。

社用車を導入する

個人の自家用車を会社の事業に利用する、または商用車を購入することで、車の取得費用を損金として計上することが可能です。

また、ガソリン代・自動車保険料・高速料金などの維持費も、損金として計上することができます。

ただし、車両購入費用は減価償却のルールに基づき毎年計上していくもので、一度に計上できるものではありません。

減価償却で用いられる計算式(耐用年数など)により、新車を購入するか中古車を購入するかによっても節税効果は異なり、中古車を購入する方が新車より短い期間で計上することが可能です。

ただ、車両購入費用に加え、購入後にはメンテナンス費用・車検費用・保険料などの維持費も必要になり、年間の支出も大きくなります。

社用車の導入は、車の維持費や売却時の価格なども考慮し、どれくらいの節税効果があるのかをじっくりと検討することが大切です。

カーナビを後付けする

これから社用車の購入を検討している場合、カーナビを後付けすることで損金として計上することが可能です。

本来、車両と一体になったカーナビは固定資産の扱いになり、減価償却の対象となるため一年で損金として計上することはできません。

しかし、車両本体と別の日に購入すれば減価償却の対象とならないため、30万円未満であれば損金として計上することが可能になります。

健康診断を実施する

会社で健康診断を実施することにより、福利厚生費として計上することが可能です。

ただし、福利厚生費として計上するには以下のような条件があります。

福利厚生費として計上するための条件

- 健康診断の対象者が全社員であること(一定の年齢以上に制限することは可能)

- 健康診断の費用は会社から直接医療機関に支払われていること

- 診断内容は健康管理を目的としたものであること(常識の範囲内で高額でない)

また、インフルエンザの予防接種なども、上記の条件を満たしていれば福利厚生費として計上することができます。

決算賞与を実施する

決算時に臨時賞与を支給(決算賞与)することで、損金として計上することが可能です。

想定外に利益が上がった場合などに実施すれば節税対策として有効です。

決算賞与は、決算時に賞与が未払いであった場合でも、以下の要件を満たしていれば今期の損金として計上することができます。

未払い分を損金として 今期に計上するための条件

- 事業年度終了の日までに全従業員に支給額を伝えること

- 事業年度終了の日の翌日から1カ月以内に全額支払うこと

- 支給額を今期中に損金として処理していること

決算日を変更する

決算賞与と同様、想定外に利益が上がった場合など、決算日を変更することで節税が可能です。

会社ごとの決算のタイミングは、自由に設定・変更することができます。

そのため、大きな利益が出て多額の納税をする必要がある場合などに、決算日を変更して今期の決算を終了させる、または決算時期を後ろにすることで、節税対策を実施する猶予期間ができます。

決算日の変更には以下の手続きが必要です。

決算期変更の手続き

- 事業年度変更の株主総会(臨時または定時)の決議

- 税務署などへの異動届出書の提出

不要な固定資産・在庫を処分する

現在使用していない固定資産や不良在庫などを見直し、処分することで損金として計上することが可能です。

固定資産除却損

固定資産除却損の対象となる資産は、建物・建物附属設備・機械・器具備品・車両運搬具・ソフトウェアなど。

廃棄する場合は「固定資産廃棄損」として、売却する場合は「固定資産売却損」として、除去する場合は「固定資産除却損」として計上することができます。

また、廃棄処分していなくても、今後使用することが無いものについては「有姿除却」として、処分見込額を差し引いた残額を固定資産除却損として計上することも可能です。

有姿除却できる資産は、今後使用する見込みがないという証明(除却の経緯や理由が書かれた文書、稟議書や議事録など)が必要です。

棚卸資産廃棄損

不良在庫の廃棄処分によってかかった費用などは、棚卸資産廃棄損として計上することが可能です。

廃棄損として計上する場合、「廃棄理由を証明するもの」と「廃棄した事実を証明できるもの」を用意しておく必要があります。

棚卸資産評価損

時価が下落した在庫品は、棚卸資産評価損として計上することが可能です。

評価損として計上するには以下の条件を満たす必要があります。

評価損として計上するための条件

- 災害等によって著しく損傷した場合

- 経済の変化等に伴い著しく陳腐化した場合

- 破損や型崩れ、品質変化などの特別な事実が生じた場合

共済に加入する

共済とは、一定の地域や職域などで構成される団体で、万が一の場合に備えて組合員がそれぞれ掛け金を出し合い、万が一の時にはその共済金を受け取れるといった仕組みになっています。

共済に加入して支払った掛け金は、その支払い金額に応じて損金として計上することが可能です。

支払う金額によっては高い節税効果が期待できるほか、将来の資金確保にもつながります。

中小企業退職金共済

中小企業退職金共済とは、従業員が退職する場合などに備えて、毎月資金を積み立て、退職時にその共済金を受け取れるといった制度です。

中小企業退職金共済の掛け金は従業員ごとに決めることができ、5,000円~30,000円までの範囲で選ぶことが可能、その年に支払った掛け金の全額を損金として計上することができます。

中小企業倒産防止共済(経営セーフティ共済)

中小企業倒産防止共済とは、取引先の倒産などで売掛金の回収ができなくなってしまった場合などに備えるための制度です。

万が一の時には、それまで支払った掛け金の最高10倍(8,000万円が上限)の融資を、無担保・無保証人で借り入れすることができます。

掛け金月額は、5,000円から20万円まで5,000円単位で選ぶことが可能、支払った掛け金の全額を損金として計上することができます。

また、共済の掛け金は800万円まで積み立てすることが可能で、掛け金の納付日数が12カ月以上であれば解約することができます。

解約の際には、掛金納付日数に応じて掛け金総額の一定割合の額を、解約手当金として受け取ることができます。

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

| 1ヶ月~11ヶ月 | 0% | 0% | 0% |

| 12ヶ月~23ヶ月 | 80% | 85% | 75% |

| 24ヶ月~29ヶ月 | 85% | 90% | 80% |

| 30ヶ月~35ヶ月 | 90% | 95% | 85% |

| 36ヶ月~39ヶ月 | 95% | 100% | 90% |

| 40ヶ月以上 | 100% | 100% | 95% |

- 任意解約・・・下記の理由に該当しない解約

- みなし解約・・・事業主の死亡、法人の解散・分割などによる解約

- 機構解約・・・掛け金の滞納や不正行為があったときの機構側からの解約

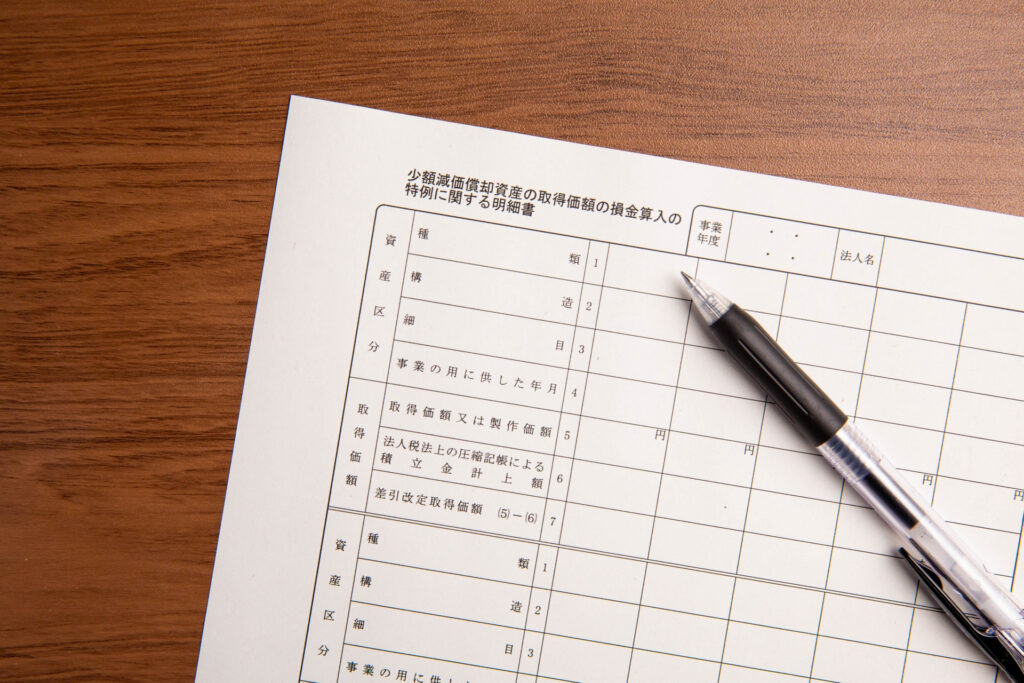

少額減価償却資産の特例を活用する

購入費用が、一個あたり10万円以上30万円未満の固定資産について、年間300万円まで損金として計上することが可能です 。

本来、固定資産は減価償却のルールにより、耐用年数に応じて分割して計上するものですが、以下の条件を満たしていれば、少額減価償却資産の特例を利用することができます。

少額減価償却資産の条件

- 青色申告をしているもの

- 従業員数が1,000人以下の法人

- 青色申告決算書に取得価額に関する明細書を添付し提出すること

短期前払費用の特例を活用する

継続的にサービスの提供を受けるために前払いした費用(ネット回線使用量・不動産の賃貸料・機械装置の保守料など)のうち、一定の契約に基づき、当期の損金として計上することが可能です。

原則として、継続的なサービスの提供を受けるために前払いした費用は、サービスを受ける期間のものとして計上する必要がありますが、適用要件をすべて満たしている場合に限り、当期の損金として計上することができます。

短期前払費用の特例を受けるためには、以下の適用要件が必要です。

適用要件

- 前払費用を支払った日から1年以内に提供を受けるサービスであること

- 継続的な提供を受けるサービスであること

- 実際に費用を支払っていること

- 年払いに関して記載された契約書があること

- 該当するサービスの提供において、毎年継続して同じ方法で必要経費として計上すること

- 売上にかかる費用ではないこと

未払費用を見直す

今期に発生した費用で、支払いが翌期になる費用(未払費用)でも、債務が確定しているものであれば、今期の損金として計上することが可能です。

未払計上できるものとしては、従業員の給与・社会保険料・固定資産税・水道光熱費・事務所の賃貸料などがあります。

未払費用として計上するためには、以下の条件を満たす必要があります。

未払費用として計上するための条件

- 事業年度の終了日までに、支払い義務(債務)が確定していること

- 事業年度の終了日までに、具体的な給付原因となる事実が発生していること

- 事業年度の終了日までに、合理的に金額の見積り計算ができること

貸倒引当金を利用する

取引先の売掛金や、受取手形の回収ができなくなってしまう(貸倒れ)恐れがある場合、一定の金額を貸倒引当金として計上することが可能です。

貸倒引当金の対象となるのは、売掛金・未収入金・貸付金などの金銭債権になり、その残高のうち貸倒れの恐れがある金額を見積もって設定します。

また、前期以降に発生した金銭債権が貸倒れた(回収が不可能)場合には、貸倒損失として計上することが可能です。

赤字の繰越・繰戻

欠損金の繰越控除

欠損金(赤字)が生じた事業年度において、 法人の場合は10年間分を繰り越すことが可能です。繰り越した欠損金は翌年以降に繰り越すことができ、所得から控除する(相殺する)ことができます。

平成30年3月31日以前に開始する事業年度においては、欠損金額の繰越期間は9年とされています。

翌年以降の所得(黒字)と欠損金を相殺することにより、翌年以降に納める法人税を抑えることができます。

欠損金の繰戻しによる還付

欠損金(赤字)が生じた事業年度において、 その欠損金を事業年度開始前の事業年度(1年以内に開始した事業年度)に繰り戻して、法人税額の還付を請求することができます。

過去の所得(黒字)から欠損金を相殺することにより、支払った税金が手元に 戻ってくるため資金繰り面で助かります。

別会社を設立する

経営が順調で事業規模も大きくなってきたら、子会社やグループ会社など別会社を設立することで、大きな節税効果が得られる可能性があります。

別会社の設立することでどのような節税メリットがあるのか、主なものを以下にまとめました。

別会社設立による節税メリット

| 軽減税率の適用 | 年間所得800万円以下の場合、法人税の軽減税率15%が適用されます。 |

| 消費税の免税 | 新会社を設立した場合、 資本金1千万円未満の法人であれば、 設立から2年間の消費税が免除されます。また、年間売上が1,000万円未満の場合だと、消費税が免除され続けます。 |

| 退職金などの費用の計上 | 今の会社を退職して新会社に入社するというかたちを取ることで、退職金を支給することができ、その費用を計上することができます。 |

| 交際費の計上 | 新会社の設立により、親会社と子会社の両方で交際費を計上できるため、会社全体として交際費の使える範囲が多くなります。 |

| 減価償却資産の特例 | 中小企業の場合、30万円未満の減価償却資産は年間300万円まで損金として計上が可能。子会社と合わせれば、最大600万円までが計上できるようになります。 |

個人事業主、法人経営者が節税で気を付けたい事

個人事業主・法人の節税対策についてご紹介してきましたが、最後に節税対策をする上で注意すべき点についてまとめました。

節税対策は一歩間違えると脱税に

節税とは、税法上で定められた範囲内で税金を抑えるためのものです。

一方脱税は、その定められた範囲を超えて税金を減らそうとする、または故意に隠して課税を免れようとする行為で、悪質であると判断されれば刑事罰が科される場合もあります。

正しい節税対策を行っていれば何も問題はないものの、経費を誤って計上しすぎてしまった場合など、少しのミスで脱税と判断されてしまう可能性もあります。

申告した税金が実際よりも少なかったことが発覚すると、税務調査に入られ追徴課税を受けてしまうこともあります。

脱税するつもりは無くても、一歩間違えれば脱税と判断されてしまう恐れもあるため注意が必要です。

過度な節税対策は事業資金不足を招く

節税することばかりに気を取られていると、経費を使いすぎたり、共済などの掛金を増やしすぎたりして、手元に残る事業資金が不足してしまう場合があります。

節税のために無駄な出費をして、事業資金や貯蓄がないという状態になっていては元も子もありません。

また、所得が少ない、売り上げが少ないという状況になると、個人や会社としての信用度が低くなり、ローンや融資などが受けられなくなる可能性もあります。

利益を上げるという本来の目的から外れないよう、事業の収支をしっかりと調べた上で慎重に節税対策を行いましょう。

節税対策は計画的に

節税対策は、確定申告前や決算前に慌てて行うと、十分な効果を得ることができません。計画を立ててじっくり取り組むことで、大きな節税効果が期待できるものです。

年間の所得や利益、納税額の予測を立て、計画的に効果的な節税対策を行いましょう。

経営者の方や個人事業主の方が、収益を上げるための事業に専念できるよう、お手伝いさせて頂くのが私たち税理士の仕事です。 安心して効果的に節税対策を行いたいという方は、是非当事務所へお気軽にご相談下さい。

この記事の監修者

野村 和也(のむら かずや)

税理士|野村和也税理士事務所 代表

大阪府守口市を拠点に、創業・新規開業支援を専門とする税理士事務所。個人事業主から法人まで幅広い税務・会計をサポート。無料相談対応可能。