2026年5月26日

大阪府守口市にある『野村和也税理士事務所』のWEBサイトです。守口市だけでなく門真市、寝屋川市、大東市や、神戸、京都など関西地域の個人事業主、経営者様のサポートをしております。

【大阪府守口市】野村和也税理士事務所

06-6997-3777

09:00~18:00(月〜金)

インボイス未登録業者との取引【※消費税は?領収書・請求書の書き方は?】

インボイス未登録業者との取引について

今回は『インボイス未登録業者との取引』について詳しくご紹介させて頂きます。

2023年10月からの『インボイス制度』の導入に伴い、既に適格請求書発行事業者の登録を行っている事業者の方も多いかと思います。

しかし、インボイス登録は任意であるため、中にはまだ免税事業者のままであったり、課税事業者でも適格請求書発行事業者の登録申請を行っていない事業者も当然あります。

そこで今回は、インボイス未登録業者との取引において、

・インボイス未登録業者との取引で注意すべき事は?

・インボイス未登録業者との取引で消費税は?

・インボイス未登録の場合、請求書や領収書はどうなる?

など、気になる点について分かりやすくまとめてみました。

このページで分かる事

インボイス未登録業者との取引で注意すべき事

まずは、インボイス制度の導入に伴い、インボイス未登録業者と取引する際の注意点について解説していきます。

仕入税額控除ができず納税負担が増える

免税事業者で適格請求書発行事業者として登録していない場合(インボイス未登録の場合)は、インボイス(適格請求書)を発行する事ができません。

そのため、課税事業者の取引先が免税事業者である場合には、仕入税額の控除が適用されず消費税の納税負担が増加する事になります。

取引内容によっては大きな負担となるため、取引先が免税事業者かどうかをまず確認し、未登録業者である場合は、代金の見直しや値引きなどの交渉も必要になるかもしれません。

インボイス制度の経過措置について

前述のように、取引先がインボイス未登録業者である場合、仕入税額控除は適用されません。

しかし、インボイス制度の開始(2023年10月)から6年間は、課税事業者は免税事業者からの課税仕入れにおいて、一定割合の消費税の控除が認められています。

※なお、この経過措置を受けるためには以下の物が必要です。

- 区分記載請求書と同様の事項を明記した請求書

- 帳簿および請求書に経過措置の適用を受ける旨(80%控除対象など)の記載

インボイス制度開始6年後(2029年10月)からは控除不可

インボイス制度開始からの3年間 、2026年9月までの免税事業者からの課税仕入れについては80%の仕入れ金額控除が可能、2029年9月までの免税事業者からの課税仕入れについては、50%の仕入れ金額控除が可能となっています。

- 2023年10月~2026年9月まで・・・80%の控除可能

- 2026年10月~2029年9月まで・・・50%の控除可能

しかし、インボイス制度開始から6年が経過すると、インボイス未登録業者からの仕入れについて一切の控除が出来なくなります。

取引条件の見直し、交渉時にも注意が必要

課税事業者が、インボイス未登録の免税事業者と取引を行う場合には、今後の事も考慮し、取引条件の見直しなどを行う事は可能とされています。

しかし、交渉の仕方や取引条件によっては、独占禁止法や下請法で違反となる恐れがあるため注意が必要です。

インボイス未登録業者との取引で問題になる可能性のある行為

インボイス未登録業者と課税事業者との間でしっかりと話し合い、合意した上で価格の引き下げや値引きなどを行う事は問題ありません。

しかし、以下のような行為は違反となる場合があります。

問題になる可能性のある行為

- 消費税分の価格カットなど一方的な取引価格の減額

- 取引条件に応じないと取引停止するなど一方的に通告する

- 商品やサービスの受領を拒否または返品する

- 課税事業者(適格請求書発行事業者)になる事を強要する

インボイス未登録業者は誤認される恐れのある書類に注意

インボイス未登録業者は、法律上禁止されている適格請求書等と誤認されるような書類(請求書、領収書など)の交付に注意が必要です。

違反したとみなされた場合には、重加算税などの罰則の対象になる恐れもあります。

また、適格請求書発行事業者が内容に偽りがあるものを交付した場合も、同じように罰則の対象となる恐れがあります。

インボイス未登録業者との取引で消費税はどうなる?

続いては、インボイス制度施行後の消費税の課税方式や税額の計算方法、免税事業者との取引で納める消費税額がどのように変わるのかについて解説していきます。

課税事業者が納める消費税額の計算方法は?

消費税の納税額の算出方法(課税方式)には、以下のような3つの計算方法があります。

本則課税

本則課税はすべての事業者が対象、計算式は以下の通りです。

- 売上にかかる消費税額-仕入等にかかる消費税額=納税額

本則課税で納税する場合は、仕入先から受け取った適格請求書を保管し、インボイス制度に則った帳簿を作成する必要があり、手間がかかる計算方法です。

簡易課税

簡易課税は、基準期間の課税売上額が5,000万円以下の事業者が対象となります。

なお、この制度の適用を受けたい場合には、事前に「消費税簡易課税制度選択届出書」の提出が必要です。

計算式は以下の通りです。

- 売上税額−(売上税額 × みなし仕入率)=納税額

みなし仕入れ率は、以下のように事業区分によって異なります。

みなし仕入れ率

- 第1種事業:卸売業 ・・・90%

- 第2種事業:小売業、農林漁業(食用)など ・・・ 80%

- 第3種事業:製造業、農林漁業(非食用)、建設業、製造業など ・・・ 70%

- 第4種事業:その他飲食店業など ・・・60%

- 第5種事業:サービス業、運輸・通信業、金融・保険業、サービス業 など ・・・50%

- 第6種事業:不動産業 ・・・40%

事業区分に応じた一定の「みなし仕入率」を掛けた金額を課税仕入れ等に係る消費税額とみなして計算する簡易課税は、本則課税に比べて手間がかかりません。

2割特例

2割特例は、適格請求書発行事業者になるために免税事業者から課税事業者になった事業者が対象です。

計算式は以下の通りです。

- 売上税額 × 20%=納税額

2割特例は小規模事業者向けの特例で、基準期間の課税売上げが1,000万円以上の事業者は受ける事ができません。

消費税の申告書に「2割特例の適用あり」と記載すれば、事前登録なしで特例の適用を受ける事ができます。

なお、この制度を利用できるのは、インボイス制度開始から3年間(2023年10月1日~2029年9月30日まで)となっています。

簡易課税・2割特例を適用している場合はインボイスの受取や保存が不要

簡易課税・2割特例の制度を適用している場合は、取引先からのインボイスの受取や保存は不要です。

そのため、仕入先が免税事業者(インボイス未登録業者)であったとしても、仕入税額控除を行う事ができます。

また、簡易課税・2割特例の制度を適用していない場合でも、インボイス制度の経過措置により、免税事業者(インボイス未登録業者)からの仕入れについては、一定の仕入れ税額控除が可能とされています。

インボイス制度での売上税額と仕入税額の計算方法

インボイス制度施行後、課税事業者が納税する消費税額の計算において、売上税額と仕入税額の計算には以下の2つの方法を選択することができます。

積上げ計算

積上げ計算は、消費税額を積み上げて計算する方法です。

適格請求書に記載のある消費税額の合計額に、100分の78をかけて消費税額を算出します。

なお、積上げ計算を選択する場合、売上と仕入のどちらの計算にも採用する必要があります。

また、この計算方法を選択出来るのは適格請求書発行事業者のみです。

割戻し計算

割戻し計算は、適用税率ごとに取引総額を割り戻して計算する方法です。

税率ごとに区分して算出された課税標準額に100分の7.8をかけて消費税額を算出します。

仕入については、割戻し計算と積上げ計算のどちらかを選択する事も可能です。

インボイス未登録だと消費税の請求ができない?

インボイス制度の導入前から、免税事業者のままだと消費税の請求ができなくなるといった噂がありましたが、実際のところはどうなのでしょうか?

免税事業者も消費税の請求は可能

免税事業者(インボイス未登録業者)であっても、もちろん消費税の請求は可能です。

そもそもインボイス制度は、課税事業者が納税する消費税額において、仕入税額控除を適用するにはインボイス(適格請求書)が必要であるとする規定です。

そのため、商品やサービスの提供などの取引に関して消費税が課税されること、取引先に消費税を請求する事、課税事業者が消費税を納付する事に変わりはありません。

ただ、インボイスを発行できない免税事業者(インボイス未登録業者)との取引は税負担が増えるため、良い印象は与えないでしょう。

インボイス未登録の場合の請求書、領収書の書き方は?

続いては、インボイス制度に対応した請求書・領収書、またインボイス未登録の場合の請求書・領収書の書き方について解説します。

インボイス制度に対応した請求書、領収書の書き方

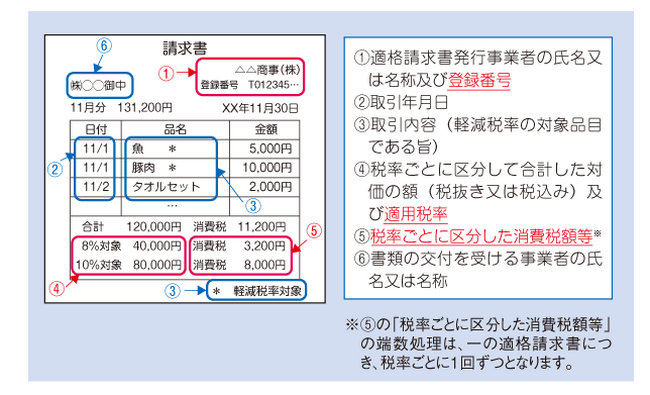

請求書や領収書を適格請求書(インボイス)として認めてもらう為に必要な記載事項は以下の通りです。

- 発行者の氏名または名称および登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額

- 交付を受ける事業者(取引先事業者)の氏名または名称

※税率ごとに、税抜きまたは税込みの合計金額と適用税率(10%、8%)の記載が必要です。

納品書やレシートも適格請求書として使える?

適格請求書の様式は法令で定められている訳ではありません。

そのため、適格請求書に必要な項目が記載されていれば、請求書や領収書だけでなく納品書やレシートなどの書類でも適格請求書として認められます。

適格請求書の記載例

今までの区分請求書の記載内容に加え、適格請求書には以下の赤書き箇所の記載事項が追加で必要になります。

インボイス未登録の場合の請求書、領収書の書き方は?

適格請求書に必要な事項については理解して頂けだと思いますが、中には、「未登録の場合は、請求書はどのように書けばいいの?」と悩んでいる方もおられるのではないでしょうか?

インボイス未登録業者(免税事業者)は区分記載請求書

まず、インボイス未登録業者(免税事業者)は、インボイスを発行する事ができないため、今まで通りの区分記載請求書になります。

そのため、インボイス施行後に消費税を請求する場合でも、基本的に書き方は今までと変わりはありません。

適格請求書では、適用税率と税率ごとの消費税額の記載が必要ですが、区分記載請求書の場合は、税率と合計金額が記載されていれば問題ありません。

また、取引価格(税抜き)と消費税額を別で記載しても、消費税込みの合計金額を記載してもどちらでも大丈夫です。

インボイス未登録の領収書は使えない?経費にできない?

インボイスではない領収書(区分記載請求書)も、インボイス(適格請求書)も、どちらも経費として計上する事が可能です。

インボイスの施行後、インボイス(適格請求書)ではない領収書は、経費にできないと思っている方もいます。

しかし、あくまでインボイス制度は消費税の制度であり、所得税や法人税とは関係ありません。

インボイス未登録業者が登録事業者になるには?

インボイスへの登録は任意ですが、今後の取引や事業の運営に影響があるようなら、適格請求書発行事業者への登録も検討しましょう。

適格請求書発行事業者の登録申請の手順

適格請求書発行事業者の登録申請は、所轄の税務署で行います。

税務署に「適格格請求書発行事業者の登録申請書」を提出し、登録通知を受け取れば登録は完了します。

登録申請書の提出方法とかかる期間

登録申請書の提出方法には以下の3つの方法があります。

- 所轄の税務署へ行って窓口に提出する

- インボイス登録センターへ郵送で提出する

- e-Taxを利用して提出する

申請してから登録通知を受け取るまでに、約1か月~約1か月半の期間がかかります。

今回はインボイス未登録業者との取引について詳しく解説してきました。インボイス制度に関してはまだ混乱する事も多く、経理業務の負担も増加し、頭を抱えている方も多いのではないでしょうか。

当事務所では、インボイス制度に関する事はもちろん、消費税の申告や納税、経営に関する事など、あらゆる事に対応しております。無料相談も行っていますので、何かお困りの事や不安な事がございましたら、是非お気軽にご相談ください。

▶ 関連記事:インボイス制度のフリーランスへの影響と対策

この記事の監修者

野村 和也(のむら かずや)

税理士|野村和也税理士事務所 代表

大阪府守口市を拠点に、創業・新規開業支援を専門とする税理士事務所。個人事業主から法人まで幅広い税務・会計をサポート。無料相談対応可能。